Har du 2 mio. investeret? Vi tror vi kan gøre det bedre end din nuværende løsning

Giv os chancen for at sammenligne Norm Invest med din nuværende investeringsløsning. Hvis vi ikke kan slå din nuværende løsning på omkostninger eller historisk afkast, giver vi to flasker god rødvin for ulejligheden.

Private banking uden de høje omkostninger

Norm Invest er en moderne investeringsløsning med transparente, lave omkostninger og professionel forvaltning af din formue. Vi tilbyder en ærlig, nem og billig tilgang til investering, der giver dig ro i maven og frihed til at fokusere på det, der betyder mest for dig.

Høj rente på kontantindskud

Hvis du ikke ønsker at vi investerer hele dit indskud, får du høje indlånsrenter på kontantindskud på op til 1,05 % uden binding. Indlåndrenten er afhængig af indskuddets størrelse. Kontakt os for at høre mere.

Hvorfor vælge Norm Invest?

Med Norm Invest får du en moderne investeringsløsning der prioriterer ærlig rådgivning, faste lave omkostninger og bred langsigtet investering. Og med +2 mio. investeret kvalificerer du dig til Norm Wealth og får endnu flere fordele.

Ærlig rådgivning

Modsat mange andre aktører tager vi ikke imod formidlingsprovision for at pege på specifikke investeringer, og kan derfor ærligt sige at vi kun er på vores kunders side.

Enkelt og bekvemt

Det er nemt og hurtigt at komme i gang, og du kan følge dine investeringer i Norm app'en. Som Norm Wealth kunde har du desuden en personlig kontaktperson som altid står klar til en snak eller en gennemgang af din portefølje.

Faste lave omkostninger

Hos Norm Invest betaler du faste lave omkostninger, som typisk er på maksimalt 0,69 % om året til Norm Invest. Som Norm Wealth kunde er din pris 0,33 % om året.

Dyk ned i detaljerne bag vores løsning i vores whitepaper

I vores whitepaper får du en dybdegående beskrivelse af vores investeringsplaner, risikoprofilering, valg af aktivklasser, udvælgelse af ETF'er og meget mere.

Læs vores whitepaper

Giv os chancen for at slå din nuværende løsning

Hvis du har mere end 2 mio. kr. investeret gennem en bank eller investeringsrådgiver (dvs. ikke en gør-det-selv løsning) vil vi gerne have chancen for at se om vi kan gøre det bedre. Book et introduktionsmøde og få en sammenligning af pris og historisk afkast. Hvis vi ikke kan slå din nuværende løsning på mindst ét af de to parametre over de seneste fem år, giver vi to flasker rigtig god rødvin for ulejligheden.

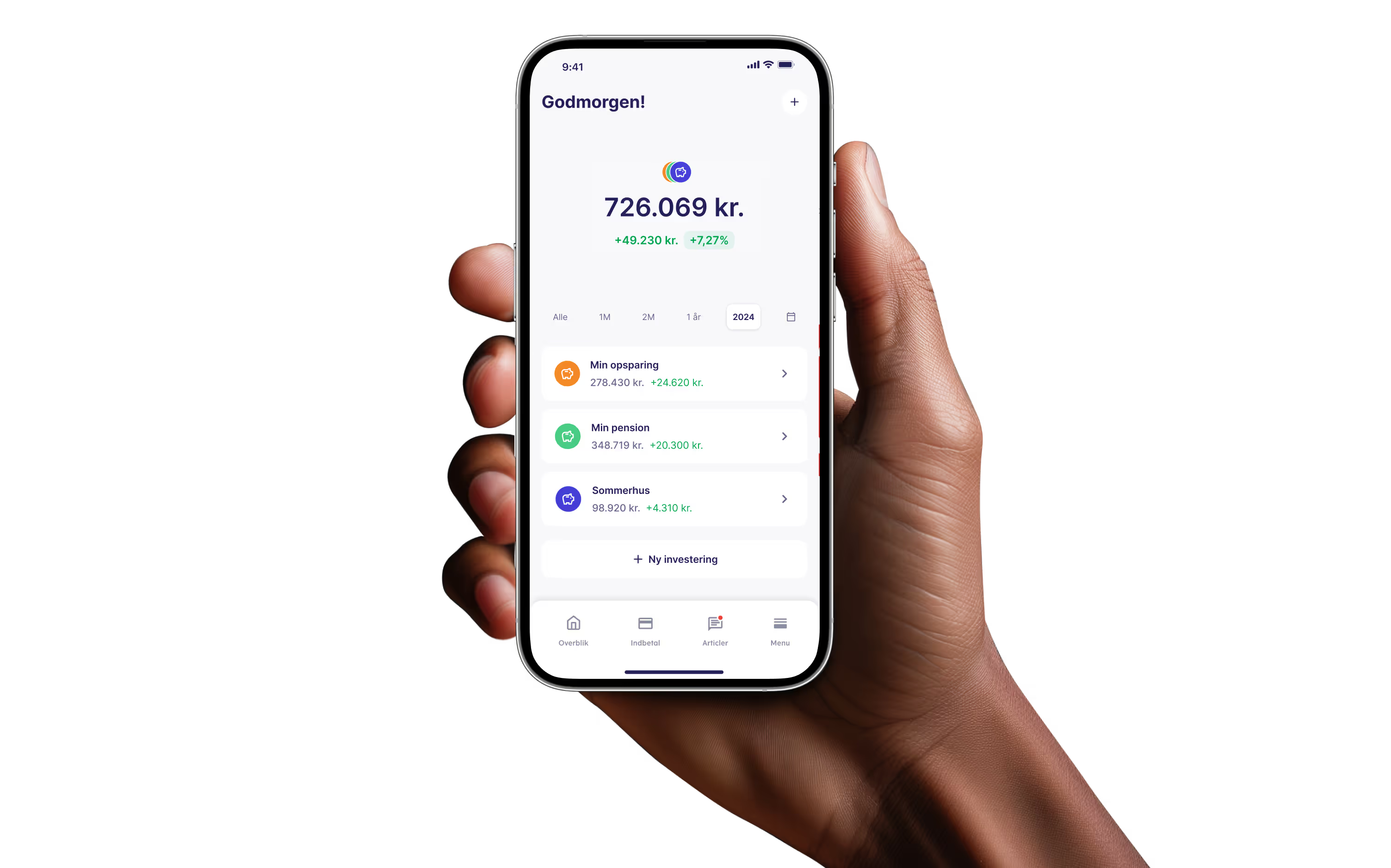

Følg dine investeringer i Norm app’en

Vores app giver dig et nemt overblik over din investering. Den er designet med brugervenlighed i tankerne, så du hurtigt og enkelt kan se, hvordan dine investeringer klarer sig.

FAQ

Få svar på dine spørgsmål

Hvordan er jeg sikret?

Dine kontanter er beskyttet af Garantiformuen og dine investeringer er stadig dine, hvis vi eller Saxo Bank måtte lukke.

Hvad investerer jeg i?

Din portefølje består af tusindvis af forskellige aktier og obligationer, der er sammensat i op til ti udvalgte ETF'er. Få en gratis investeringsplan og se hvordan din portefølje vil se ud.

Hvad koster det?

Du betaler maksimalt 0,68 % i årlige omkostninger til Norm Invest. Hvis du har mindst 2 mio. kr. investeret, kvalificerer du dig til Norm Wealth, og så er din pris 0,32 % om året. Gælder for investeringer både via private frie midler samt for investering via et selskab. Priserne er udregnet på basis af en 10-årig investering.

Hvordan beskattes min investering?

Uanset om du investerer frie-, pension- eller virksomhedsmidler, så beskattes dine investeringer efter lagerbeskatningsprincippet, hvor der årligt afregnes med Skat. Skattesatsen er dog afhængig af hvilke midler du investerer, samt dine individuelle forhold.

Hvordan trækker jeg mine penge ud?

Du kan altid sælge hele, eller en del af, din portefølje. Der bliver solgt for dig samme dag som du kontakter os (senest næstkommende bankdag). Derefter kan du overføre pengene til den konto, du ønsker.

Dansk kundeservice

Vi sidder klar til at svare på dine spørgsmål

+45 71 96 96 28Vores telefoner er åbne på hverdage mellem kl. 09.00 og 17.00 (dog kun til kl. 16.00 om fredagen). Telefonerne er lukkede mellem kl. 11.30 og 12.00. For nye kunder: Telefonisk kontakt er forbeholdt dig, der vil investere mindst 100.000 kr. hos Norm Invest.

Om beregneren

Beregneren beror på en række forudsætninger.

Aktive danske investeringsforeninger: Norm Invest Fondsmæglerselskab A/S har benyttet årlige gennemsnitsomkostninger på frit tilgængelige globale aktive aktieinvesteringsforeninger samt frit tilgængelige obligationsfonde (Investment Grade) fra FinansDanmarks hjemmeside. Passive indeksfonde samt fonde med 0,00 % i omkostninger er frasorteret.Gennemsnitsomkostningen er beregnet ud fra fondenes omkostninger i 2023 og inkluderer fondenes administrationsomkostninger, transaktionsomkostninger (inklusiv indirekte handelsomkostninger) og engangsomkostninger. Omkostningen er beregnet ud fra en beholdningsperiode på 10 år, hvilket er sammenligneligt med Norm Invests løsning.De globale aktive aktieinvesteringsforeningers gennemsnitsomkostninger i 2023 er beregnet til at være på 1,58 %, mens obligationsfondene er beregnet til en årlig omkostning på 0,99 %.

Norm Invest løsning: Standardomkostningen for Norm Wealth-løsningen for en standardportefølje er benyttet, der har maksimale årlige totalomkostninger på 0,60 %. Se vores fulde prisliste her.

Aktive danske investeringsforeninger: Norm Invest Fondsmæglerselskab A/S har benyttet årlige gennemsnitsomkostninger på frit tilgængelige globale aktive aktieinvesteringsforeninger samt frit tilgængelige obligationsfonde (Investment Grade) fra FinansDanmarks hjemmeside. Passive indeksfonde samt fonde med 0,00 % i omkostninger er frasorteret.Gennemsnitsomkostningen er beregnet ud fra fondenes omkostninger i 2023 og inkluderer fondenes administrationsomkostninger, transaktionsomkostninger (inklusiv indirekte handelsomkostninger) og engangsomkostninger. Omkostningen er beregnet ud fra en beholdningsperiode på 10 år, hvilket er sammenligneligt med Norm Invests løsning.De globale aktive aktieinvesteringsforeningers gennemsnitsomkostninger i 2023 er beregnet til at være på 1,58 %, mens obligationsfondene er beregnet til en årlig omkostning på 0,99 %.

Norm Invest løsning: Standardomkostningen for Norm Wealth-løsningen for en standardportefølje er benyttet, der har maksimale årlige totalomkostninger på 0,60 %. Se vores fulde prisliste her.